close

wurenhuang 已針對您的文章「0050 vs 台灣指數期貨, 長期擁有.哪一個比較好?」留下新意見:

Allan 你好我最近有在構思類似你寫的策略,因此找到你的Blog,所以很高興得想跟你討論,你的策略適合用在波動不大的標的,例如:中華電信,如果用在台期指,當大盤盤整或小漲,小跌, 你會獲利;當大盤大漲時, 你的獲利會不如單純的期貨多單;但是當大盤大跌時,你的風險會很大,例如去年的8月股災,整個月跌幅最大達1500點以上,有被斷頭的風險.其次.現在大盤在8000以上,按照台股歷史與現在世界局勢,你作多風險會很大,我的策略可以說是covert call的相反,空台指期並且賣put,可以撐過8月的股災,希望能夠與你多討論,謝謝.

Hi wurenhuang:

事實上synA 策略有很多的變形,

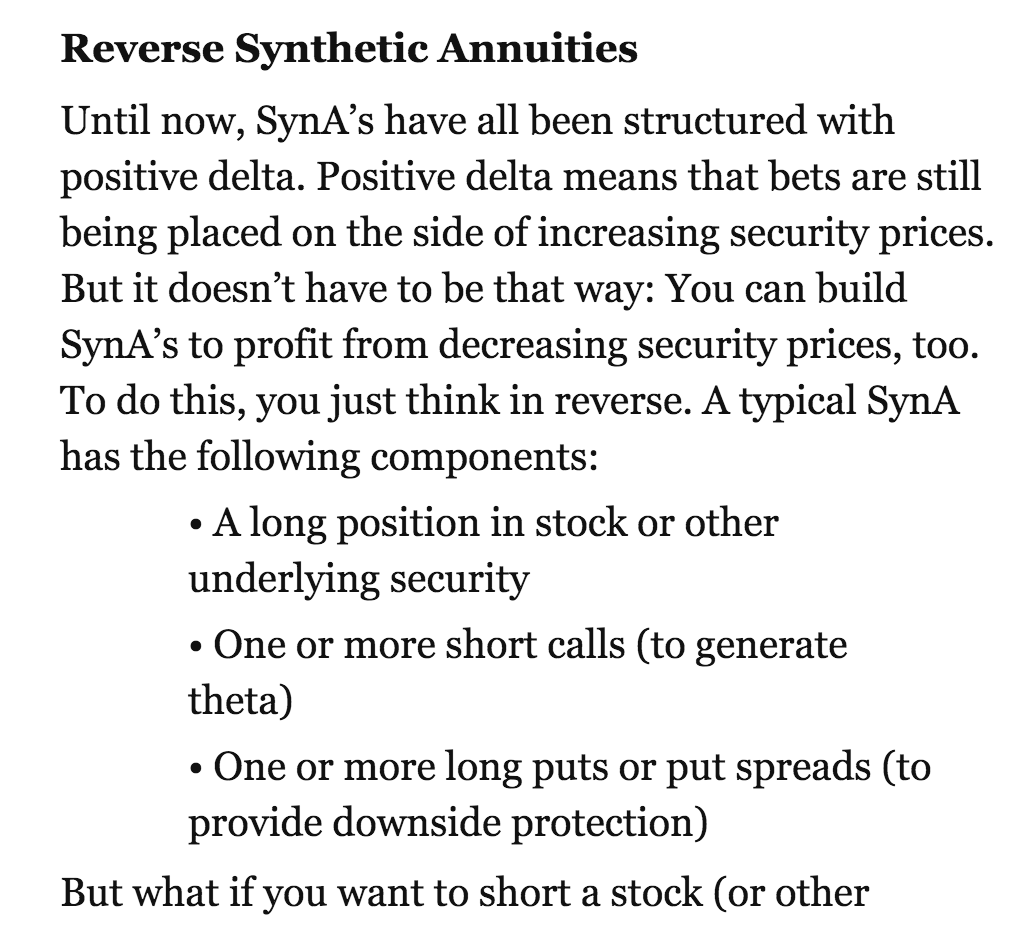

非常的有彈性, 他有一個 相反的做法---reverse synA , 就是把covered call想法,

完全相反, 跟您的想法一模一樣

我昨天就一直在思考這個問題, 這是昨天的allan交易系統, HSI , sp500已經顯示ae2<0

and twse ae2<0 and 已經向下彎曲, 今天就突然 股票 大跌

根據艾倫交易系統, 目前還在1sd bb band, 我自己定義 隨機漫步, so 我 利用今天波動率 升高,

還是用盤整策略

(IRON BUTTERFLY , IRON CONDOR)

- and reverse synA, * SELL FUTURE , SELL FEB PUT 7800, BUY JAN 8200 CALL

選擇權真的非常有趣, 今天台股 下跌, 我的選擇權部位 都還有獲利,

跟我們以前

買股票只能單向作戰的想法完全不同, 真的很讚, 我學期貨選擇權的感想, 就像這本書的感言, 完全一樣---- 交易從未如此自由

期權交易:核心策略與技巧解析

- 作者: 王勇

文章標籤

全站熱搜

留言列表

留言列表