close

熊貓 已針對您的文章「ACPE 是好東西--- 祝大家聖誕快樂, 新年快樂, 玉手招財納福 福杯滿溢」留下新意見:

Allan 兄,見 大大買了不少香港個股, 請問 大大是否每一只都有分析它的價值和安全邊際?

Allan 兄,見 大大買了不少香港個股, 請問 大大是否每一只都有分析它的價值和安全邊際?

HI 熊貓兄:

你說到重點

我想利用這個機會. 介紹自己的SOP. 我覺得很好用

大家可以參考參考

我的港股, 大部分都在 2012 年 五六月買的, 我利用 ACPE AND 股息殖利率法. 判斷大盤很低

進去買 ETF , REITS, AND 個別股

那時候,剛好港股波段的最低點

今年五六月, 有人大喊 股災來臨

我也是利用 ACPE AND 追求自由先生-股息殖利率法 ,,, 也是買到今年, 港股的波段最低點

我大部分都 買ETF, 而在個別股票方面, 我都是參考別人的持股---惠理基金, 施洛德亞洲股息基金, 亨德森亞洲股息基金, 恆生指數成分股,張化橋先生 HOLDING...... 我是標準的菜籃族, 到處道聽途說, 到處跟單..個別股票我都是買大型龍頭股. 當龍頭股遇到倒霉事 (大盤重挫的時候). 就是我出手的時候 , 我專注在現金流, 我只注重股息殖利率, 這個指標, 很適合我, 不必花很多腦筋, 也不必花很多時間, 因為我是亂槍打鳥, 主要做一個資產配置, 所以個別的股票對我來講, 任何風吹草動, 我都無動於衷,照樣吃飯睡覺

在香港有一個非常資深的分析師--- 林森池先生, 人家稱他是香港第一代分析師, 他縱橫股市 40年,

在他的著作當中---投資王道AND 平民資本家. 也教導了我很多事情

林先生一直強調, 要以現金流為主, 他強調要買一個企業, 可以不斷地產生現金流給你用, 他並且強調公司盈利要不斷地增長, 他開玩笑的說. 股票如果只有賺價差, 你只能賺到一顆鑽石, 一個便當, 一朵鮮花, 但是你用現金流為主,長期投資一家好公司, 會讓你跟著企業成長, 讓你賺得億萬財富, 我十分認同他的想法

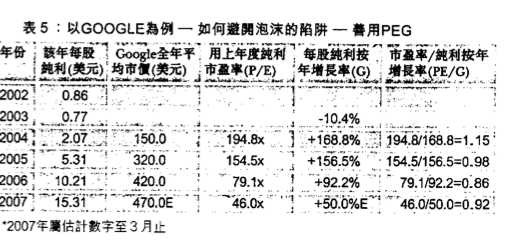

林先生介紹了一個好用的指標 PEG , 它的意思就是把本益比, 再配合公司的盈餘成長率, 兩個一起來考慮,

PEG= PE/ GROWTH RATE …. 如果 PEG< 1 , 那他就是便宜的, 例如說, 這個A公司本益比20, 成長率 20% SO PEG=1 … 比較另外一間B公司 本益比15, 成長率只有 10%,,, PEG=1.5 ,,, SO 只有看本益比, B公司比較便宜, 但是考慮 PEG , A公司才是比較便宜

林先生 用GOOGLE的例子, 來說明 華爾街使用 PEG , GOOGLE的高股價, 是有 支撐

( PEG 越小越好.... 彼得林區的PEG 標準 <1.8)

他說的一些觀念, 跟彼得林區說的都一樣, 也跟績優股夢想家社長 蕭輔彥先生(FRANK) , 說的都一樣

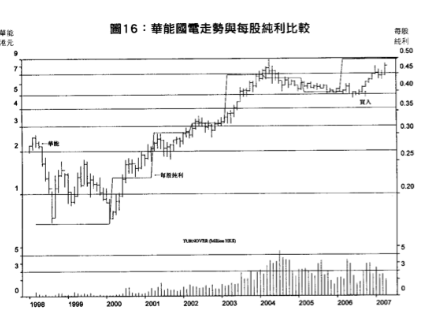

就是要找一個成長股, 他們都會秀出一張圖==== 股價 VS EPS ….. 這個圖對我來說, 真是個藏寶圖

股價和 EARNING 的關係, 就是股票價格上上下下, 但是到最後, 股票價格一定會和 EARNING 同步上去

我也利用它的觀念, 來算一算 大陸股市的 PEG

我利用上海指數的本益比 除以大陸的GDP= 大陸的PEG

大陸GDP FROM 中國統計局

我們可以 2005 年的11月 PEG=1.38 BUY 剛好趕上大多頭, 不必參與之前PEG 太高的等待時間

目前PEG 也開始回落= 1.3 歷史低點上下

我也做了一張 2828.HK 大陸國企ETF ----STOCK PRICE VS EARNING

(EARNING 一路向上, 股價沒有跟上來)

大陸股市目前又在跌,,他的 PEG = 1.3 … 而且它的股價和 EARNING 明顯的不同步

, 有興趣的, 可以多多注意

這是上帝給的機會

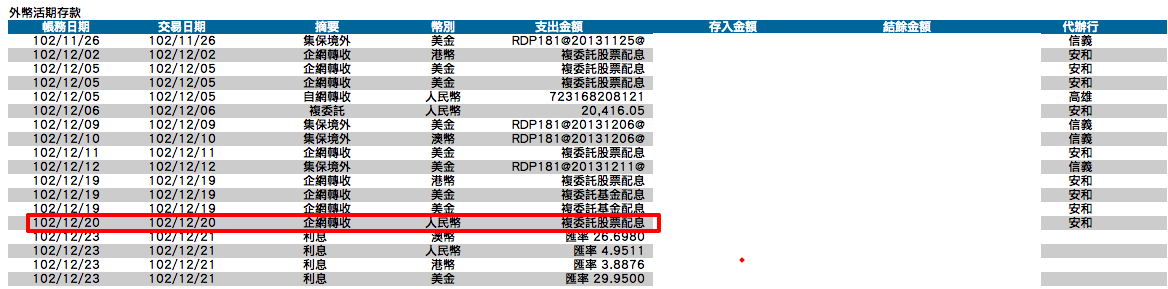

我的 82822.HK 人民幣配息, 已經到台灣帳戶, 我看得很高興

跟大家分享, 我覺得這個比人民幣定存, 要好太多太多

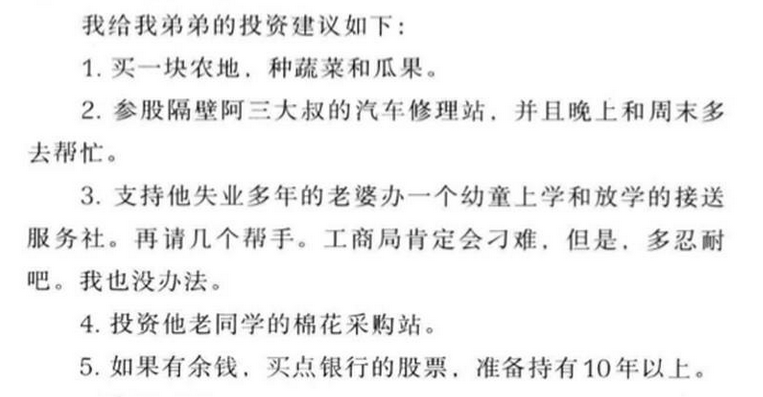

Allan Lin hi 甜姐兒, wayne... 我看到張先生給弟弟的建議, 我覺得很感動, 你看他第一條是, 買農地, 先 種菜.水果, 先不要餓死. 有錢要買銀行股. 不要太早賣, 放10年,預計有10年的好光景, 太早賣,肯定賺不到後面那一大段

Allan Lin 魔鬼藏身銀行體系

泡沫的源頭,是否就是當前受人詬病的「影子銀行」呢?

張化橋在書中提到,自己跳進人稱「美國次按危機源頭」的影子銀行裏,發現影子銀行很大程度上被妖魔化了, 「相較傳統銀行,影子銀行更為多樣化,並擁有合法的客戶基礎。更重要的是,影子銀行所蒙受的損失,通常被企業家自己消化吸收」。

借貸成特權階級專利加速兩極化

「我認為中國現在已經在積累信貸泡沫,但影子銀行僅僅是魔鬼的影子,真正的魔鬼仍在銀行體系裏。」張化橋認為,影子銀行之所以在中國蓬勃發展,原因是長期的「金融遏抑」。由於銀行利率始終在低位徘徊,從1990 年代起中國曾出現3 次歷時較長的負真實利率時期(即銀行的存款利率低於通脹率), 「存款者不得不尋找更有利可圖的金融產品,而負利率讓中國人錯誤認為貸款利率低,低質量的投資項目看來也不錯,信貸膨脹就開始了,隨之而來的是高通脹水平」。

過去12 年中國的貨幣供應量(M2)錄得17.7%的複合年增長率,單是2013 年5 月,還在以15.8%的按年增幅上升,遠高於GDP 的增幅。張化橋表示,有限的信貸額度令銀行借貸成為特權階級的專利,高通脹又進一步蠶食普通民眾購房和其他消費的能力, 「這是中國兩極分化的根本原因」。

內銀「背靠祖國」壞帳雖大難倒下

張化橋可以一口氣羅列中國銀行業的種種弊端,但他話鋒一轉,表示中國的銀行仍享受可觀增長。

泡沫的源頭,是否就是當前受人詬病的「影子銀行」呢?

張化橋在書中提到,自己跳進人稱「美國次按危機源頭」的影子銀行裏,發現影子銀行很大程度上被妖魔化了, 「相較傳統銀行,影子銀行更為多樣化,並擁有合法的客戶基礎。更重要的是,影子銀行所蒙受的損失,通常被企業家自己消化吸收」。

借貸成特權階級專利加速兩極化

「我認為中國現在已經在積累信貸泡沫,但影子銀行僅僅是魔鬼的影子,真正的魔鬼仍在銀行體系裏。」張化橋認為,影子銀行之所以在中國蓬勃發展,原因是長期的「金融遏抑」。由於銀行利率始終在低位徘徊,從1990 年代起中國曾出現3 次歷時較長的負真實利率時期(即銀行的存款利率低於通脹率), 「存款者不得不尋找更有利可圖的金融產品,而負利率讓中國人錯誤認為貸款利率低,低質量的投資項目看來也不錯,信貸膨脹就開始了,隨之而來的是高通脹水平」。

過去12 年中國的貨幣供應量(M2)錄得17.7%的複合年增長率,單是2013 年5 月,還在以15.8%的按年增幅上升,遠高於GDP 的增幅。張化橋表示,有限的信貸額度令銀行借貸成為特權階級的專利,高通脹又進一步蠶食普通民眾購房和其他消費的能力, 「這是中國兩極分化的根本原因」。

內銀「背靠祖國」壞帳雖大難倒下

張化橋可以一口氣羅列中國銀行業的種種弊端,但他話鋒一轉,表示中國的銀行仍享受可觀增長。

Allan Lin HI CONE 對呀, 大陸股市只能長期持有, 我們預期中國利率匯率自由化 ,, 但也不知道要到何年何月, 每年她都會炒作一個話題 A/H 股票流通. 只要有套利機轉... A/H 就不會有什麼價差

你可以同時參考

關於 PEG 的 G 如何預估…..---- 打敗指數不簡單, 還是 ETF 比較好

關於 PEG 的 G 如何預估…..---- 打敗指數不簡單, 還是 ETF 比較好

全站熱搜

留言列表

留言列表