close

(以下為學術討論,沒有任何鼓勵,要約的意思,個人投資,需要獨立判斷,注意風險)

本網頁資料僅供研究參考用途,任何資料均不應視為對買賣證券之投資建議。

RkwC 已針對您的文章「現金股息殖利率法, 前進英國倫敦交易所 ---- 大家要利益他人為先, TSCO.LN , WKOF...」留下新意見:

謝謝 Allan 兄分享英國的股票,如果沒有記錯股神巴菲特也是 Tesco的大股東之一。不過超級市場業在英國的競爭也是越來越激烈,近年有過江龍來自德國的平價超市aldi及lidl,也有平價一鎊點跟超市爭生意。近年停了一段時間的價格戰,又因最近四大超市之一的morrison錄得虧損,他們又宣佈重新投入價格戰。 Tesco 在業績宣佈後也說會投放資金來作減價。不過個人感覺,這幾年很多Tesco店都進行了翻新,四大超市裡Tesco的消費環境算是最好。

Hi rkwc 兄:

謝謝你的分享

你的資訊很重要, 這是來自英國第一手 TESCO 的觀察, 告訴我們 tesco 目前最新的情況

感謝 RICKY 的分享

我想跟各位台灣的網友, 介紹 ricky 兄, 是只有20多歲的青年才俊

目前留學英國

之前香港 IMONEY 雜誌, 介紹 ricky 兄的英國房產投資, 成功造成發燒的話題

我已經忘記.我自己20多歲的時候, 在做什麼

但肯定不是, 像 ricky 一樣的股票達人, 房產達人

tesco 的確是巴菲特的持股, 巴菲特從2006 年 (持股2.6%), 開始買, 在 2010, 2012 年, tesco 遭遇利空的時候,

在加碼買 ( increase to 4.98%)... 在2013年十月, tesco 宣布英國的獲利減少, 股神減碼 ( to 3.7%)

這個動作做出來以後, 所有的媒體都在問巴菲特對 tesco, 是不是已經失去信心, 但是股神避而不答

有趣的事, 現在很多人都在猜測, 股神巴菲特會不會趁這一次的利空, 再把它買回來

我也努力算了, 股神巴菲特的成本 ,,, the answer is 3.4214 英鎊 ( now 2.89) from 2013 波克夏的年報

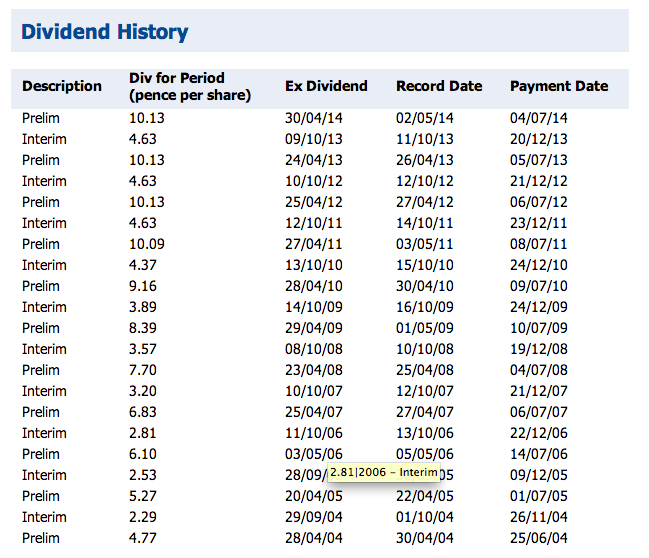

TESCO帳面上是虧損, but 加上長期的現金股息, 巴菲特還是賺錢, 這就是有能力配現金股息股票的威力 ( 注意這是 英國 PENCE)

對於這種大型的企業, 我有一定的信心, 我相信管理階層專業經理人, 他們有足夠的智慧和能力

可以面對外來的挑戰, 就算高層說 3 年, 才會獲利恢復, but 股票是反映未來

只要 未來有利多, 市場一定提前反應,

另外一個想法, 目前市場預估都會太悲觀, 這就是人性, 樂觀的時候太樂觀, 悲觀的時候太悲觀,

這件事情我很有經驗, 大家可以看看這篇文章, http://allanlin998.blogspot.tw/2013/07/vale-vs-valep-ii-vs.html

對於 tesco 我也找到同樣的證據

大家注意觀察, 分析師對於未來盈餘的預測, 跟當時的市場氣氛有關係 (注意這是美元USD)

2007年, TESCO 股價在高點, 當時預測 2010 年 EPS=1.87 USD

2009年, TESCO 股價在低點, 當時預測 2010 年 EPS=1.17 USD

(2010 真正的 EPS= 1.44USD)

所以, 同理可證, 現在 TESCO 股價在低價. 未來盈餘一定會比他們預估的高

我感覺現在是悲觀的時候, 用收現金股息的角度, 5% 我覺得很好

目前, PER=10,,, 這是因為大家對他的未來有疑慮, 只要恢復信心 . 正常的 PER=15

至少就有 50% 的獲利

至於 PER=15 什麼時候會來到, 我也不知道, 這是上帝的旨意, 這是上帝的禮物

一旦大家開始感覺樂觀, 我會把它賣成零成本

這是我標準的 sop ,勝率很高,

前幾天, 我跟一位 從 世界前幾大藥廠的退休總經理 聊天

他是真正的股票老手,

我跟他介紹 ACPE , CHAN'S CHANNEL. KAMA BB BAND......

他聽完以後. 表示十分的贊同

他跟我說, 依照,他長期股票買賣的經驗

投資股票.最重要的

不是財務分析, 或是技術分析, OR OOOOOO

而是.........................................................

只有兩個字..........................

人性而已

我聽了十分的震撼

YES,,, 對了. 就是這樣

全站熱搜

留言列表

留言列表